华商基金:还没弄懂“固收+”?不妨看看这篇

《华商好基会》专栏文章第44期

攻玉之道,尝问于贤。面对投资市场的风云变幻,华商基金诚意推出《华商好基会》专栏,以期通过华商基金资产配置部独立、专业的研究视角,为各位投资者提供专业、审慎的观点,传播长期、理性的投资世界观与方法论,分享合理、实用的资产管理智慧与经验。华商基金立志超越一时的市场低谷或高峰,努力成为投资者驶向财富彼岸的忠实、长期的伴侣。

“固收+”一词近年来逐渐深入人心。在投资者的心目中,“固收+”产品似乎既注重了稳健性与流动性管理,又可适度分享股票市场机遇。尤其在证券市场波动较高的氛围中,“固收+”成为很多投资者选择基金时的重要出发点。

本期专栏,我们来一起聊聊“固收+”基金。

什么是“固收+”

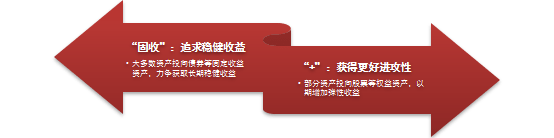

其实,“固收+”并非是一个正式的基金种类,业界还缺乏严格统一的学术定义。但从字面来看,“固收+”基金主要投资的是“固定收益”资产,并少量投资于其他资产,也就是“+”。

顾名思义,“固定收益”是指有望获得较稳定收益或者较低波动性收益的资产,比如债券。但“+”的范围就比较广泛了,比如股票、期货、商品等。不过在实际投资中,“+”的主要投向还是股票。

所以,我们不妨简单把“固收+”基金理解为一类以债券投资为主、股票投资为辅的基金。

所见可能非所得

“以债券投资为主、股票投资为辅”的描述有些宽泛,其实“固收+”基金按照股债比例的不同,可能衍生出很多细分品类,比如二级债基、偏债混合基金等。落实到持有感受上,不同股债比例的“固收+”基金的波动水平差异可能比较大,比如“90%债券+10%股票”的“固收+”基金与“70%债券+30%股票”的“固收+”基金。

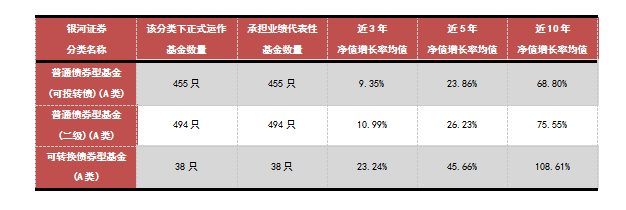

以下表所示,以近5年为投资区间,可转换债券型基金(A类)净值增长率均值为45.66%,同期普通债券型基金(二级)(A类)净值增长率均值为26.23%,更高的收益背后,意味着投资者可能要承担更高的净值波动。

数据来自中国银河证券基金研究中心网站,数据截至2023.04.28

投资者如果仅仅冲着“稳健增值”的概念或者思路来选择“固收+”基金,就有可能会买到波动水平超出自身预期的基金。

那么怎样规避这种误区呢?

放低预期 更多了解

投资者首先要放低预期,“固收+”并不是万能钥匙,核心还要看基金产品本身和背后的基金经理,也就是基金历史表现、基金历史持仓、基金经理风格。

对于历史表现,投资者可以重点观察“股市很好的时候它是不是同步涨很多”与“股市很差的时候它是不是也同步跌很多”两个数据维度。如果“是”且“一直是”,那它有可能就不是原本想象中那种偏稳健风格的“固收+”基金。

对于历史持仓,投资者可以重点观察基金定期报告里披露的“股票资产比例”和“转债资产比例”两个数据,股票和转债都是较高波动的资产。理论上,这两个数据加起来越高,基金的风险波动水平可能越高。

但如果是新基金,“历史表现”和“历史持仓”可能无从下手,那就只有重点考察基金经理的投资风格。不过,此难点在于投资者可能缺乏直接与基金经理交流的渠道,投资者可以通过网络上留存的基金经理访谈、基金公司直播间等形式对基金经理做一些了解和互动。

补充一点,以上三点可能并不能帮助投资者识别哪些是优秀的“固收+”基金,这里介绍一种简单易上手的方法,投资者可以重点观察一段时间内,哪些“固收+”基金在股市很差的时候跌得相对较少、股市很好的时候涨得相对较多,这类“固收+”基金的基金经理可能具备了较强的择时或择券能力,值得我们重点关注。

本期总结

“固收+”概念比较宽泛,投资者如果仅仅基于“稳健”概念来投资基金,可能会陷入“所见非所得”的误区。建议投资者在投资“固收+”基金时,一定要先从多重维度综合验证所投基金的真实风险等级和市场表现,斟酌后再作投资决策。

本文来自华商基金资产配置部研究员李健。

风险提示:

本文信息仅为投资者教育之目的,力争以简明易懂的语言介绍证券投资基础知识,揭示投资风险。本文信息不构成对投资者的任何投资建议。投资者不应以该等信息取代其独立判断或仅依据该等信息作出投资决策。

基金管理人承诺以诚实信用、恪尽职守、谨慎勤勉的态度管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。请认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件。市场有风险,基金投资须谨慎。敬请投资者选择符合风险承受能力、投资目标的产品。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

- 华商基金:还没弄懂“固收+”?不妨看看这篇 《华商好基会》专栏文章第44期攻玉之道,尝问于贤。面对投资市场的风云变幻,华商基金诚意推出《华商好基会》专栏,以期通过华商基金资产配

-

理德外汇:畅游金融海洋,破译财富奥秘 为帮助广大投资者提供独特的投资干货,分享投资理财技巧,帮助广大投资者实现财富共赢,4月14日,理德外汇于马来西亚槟城开展财富分享会!来自全

理德外汇:畅游金融海洋,破译财富奥秘 为帮助广大投资者提供独特的投资干货,分享投资理财技巧,帮助广大投资者实现财富共赢,4月14日,理德外汇于马来西亚槟城开展财富分享会!来自全 -

魅族618宣布首战告捷!各平台斩获优异战绩,增速实现第一 时间来到了6月份,618电商大促的硝烟味已经越来越浓,尤其是手机行业,各大厂商已经亮出了大招。今年魅族十分活跃,值得用户关注。就在5月3

魅族618宣布首战告捷!各平台斩获优异战绩,增速实现第一 时间来到了6月份,618电商大促的硝烟味已经越来越浓,尤其是手机行业,各大厂商已经亮出了大招。今年魅族十分活跃,值得用户关注。就在5月3 -

魅族618开门红:多平台斩获优异战绩,销售额增速实现第一! 在魅族 618 开门红活动正式开启的第一天,魅族手机展现强劲的销售实力,在多个平台取得了优异的战绩。魅族手机销售额增速实现第一,特别

魅族618开门红:多平台斩获优异战绩,销售额增速实现第一! 在魅族 618 开门红活动正式开启的第一天,魅族手机展现强劲的销售实力,在多个平台取得了优异的战绩。魅族手机销售额增速实现第一,特别 -

OPPO 618大促买什么更优惠?Find X6、折叠屏真香,全品类福利都有 618年中大促如火如荼进行着,近期考虑新款数码产品的可以入手了,毕竟618大促比起平时的活动福利会多很多,比如OPPO 618焕新季活动,热门

OPPO 618大促买什么更优惠?Find X6、折叠屏真香,全品类福利都有 618年中大促如火如荼进行着,近期考虑新款数码产品的可以入手了,毕竟618大促比起平时的活动福利会多很多,比如OPPO 618焕新季活动,热门 -

“鹏城-中移科创基金”正式启动 助推科技创新高质量发展 2023年5月29日,第二届粤港澳大湾区(广东)算力产业大会暨首届中国算力网大会在广东韶关成功举办,会上,鹏城-中移科创基金正式启动,该基金由鹏

“鹏城-中移科创基金”正式启动 助推科技创新高质量发展 2023年5月29日,第二届粤港澳大湾区(广东)算力产业大会暨首届中国算力网大会在广东韶关成功举办,会上,鹏城-中移科创基金正式启动,该基金由鹏

- 华商基金:还没弄懂“固收+”?不妨看看这篇 《华商好基会》专栏文章第44期攻玉之道,尝问于贤。面对投资市场的风云变幻,华商基金诚意推出《华商好基会》专栏,以期通过华商基金资产配

-

神仙道3公测最强阵容推荐大全 即时 神仙道3是一款国风策略卡牌手游,为经典IP正版续作,目前即将迎来公测

神仙道3公测最强阵容推荐大全 即时 神仙道3是一款国风策略卡牌手游,为经典IP正版续作,目前即将迎来公测 -

什么牛奶最好喝又有营养_鲜牛奶什么时候喝最好 1、鲜牛奶可以早餐的时候,也可以晚上睡前喝一杯(可以加蜂蜜)牛奶最好在

什么牛奶最好喝又有营养_鲜牛奶什么时候喝最好 1、鲜牛奶可以早餐的时候,也可以晚上睡前喝一杯(可以加蜂蜜)牛奶最好在 -

全球关注C919客机“展翅”(国际论道) C919是中国首款自主研制的大型客机,C919完成这一机型全球首次商业载客

全球关注C919客机“展翅”(国际论道) C919是中国首款自主研制的大型客机,C919完成这一机型全球首次商业载客 -

云服务厂商产品价格调整 2023云服务厂商市场竞争格局|环球热门 短短一个月内,已有阿里云、腾讯云、京东云等背靠互联网大厂的云厂商宣

云服务厂商产品价格调整 2023云服务厂商市场竞争格局|环球热门 短短一个月内,已有阿里云、腾讯云、京东云等背靠互联网大厂的云厂商宣 -

国泰君安:预计端午节有望形成新一轮消费小高峰(附股) 今日快看 证券时报网讯,国泰君安指出,消费整体3月中下旬以来保持平稳趋势,五

国泰君安:预计端午节有望形成新一轮消费小高峰(附股) 今日快看 证券时报网讯,国泰君安指出,消费整体3月中下旬以来保持平稳趋势,五 -

龙头齐聚 本周7股将申购!中一签需缴近7万 今年第三高价新股也要来了? 本周(6月5日—6月9日),共有7只新股将进行申购,其中创业板5只(康力

龙头齐聚 本周7股将申购!中一签需缴近7万 今年第三高价新股也要来了? 本周(6月5日—6月9日),共有7只新股将进行申购,其中创业板5只(康力 -

每日热讯!最新动向!5月份券商“紧盯”这86股 两大行业成热门 作为机构关注度的先行指标之一,券商的调研情况往往折射出近期市场大资

每日热讯!最新动向!5月份券商“紧盯”这86股 两大行业成热门 作为机构关注度的先行指标之一,券商的调研情况往往折射出近期市场大资 -

【早评】短线注意解禁压力,A股能否继续反弹 ? 隔夜外盘:美股三大指数全线收涨,道琼斯指数上涨701 19点,涨幅2 12%

【早评】短线注意解禁压力,A股能否继续反弹 ? 隔夜外盘:美股三大指数全线收涨,道琼斯指数上涨701 19点,涨幅2 12% -

华为即将发布国内首个软硬协同全栈自主的数据库 据知情人士消息,继MetaERP之后,华为将于6月7日推出全新GaussDB数据库

华为即将发布国内首个软硬协同全栈自主的数据库 据知情人士消息,继MetaERP之后,华为将于6月7日推出全新GaussDB数据库 -

华泰证券:轮PPI负增阶段 A股均“走出谷底”取得正收益 证券时报e公司讯,华泰证券研报认为,PPI下行负增是5月市场隐藏线索,

华泰证券:轮PPI负增阶段 A股均“走出谷底”取得正收益 证券时报e公司讯,华泰证券研报认为,PPI下行负增是5月市场隐藏线索, -

亿田智能、三孚新科等26股获陆股通增仓超100%|微动态 Wind统计显示,截至6月2日,共有1462只个股获陆股通增仓。其中,持股量

亿田智能、三孚新科等26股获陆股通增仓超100%|微动态 Wind统计显示,截至6月2日,共有1462只个股获陆股通增仓。其中,持股量 -

藏格矿业:近几年格尔木降水量增多,间接影响生矿质量 藏格矿业:近几年格尔木降水量增多,间接影响生矿质量

藏格矿业:近几年格尔木降水量增多,间接影响生矿质量 藏格矿业:近几年格尔木降水量增多,间接影响生矿质量 - 全球报道:交通银行与上海临港新片区管委会签署战略合作协议 证券时报e公司讯,6月2日下午,交通银行与临港新片区管委会在沪签署战

-

今日聚焦!男子连吃100天麦当劳减重53斤 网友吵翻:还说汉堡是垃圾食品吗 男子连吃100天麦当劳减重53斤网友吵翻:还说汉堡是垃圾食品吗

今日聚焦!男子连吃100天麦当劳减重53斤 网友吵翻:还说汉堡是垃圾食品吗 男子连吃100天麦当劳减重53斤网友吵翻:还说汉堡是垃圾食品吗 -

日本车的又一个基本盘:要崩了 日本车的又一个基本盘:要崩了

日本车的又一个基本盘:要崩了 日本车的又一个基本盘:要崩了 -

windos10官方镜像 win10正式版镜像 1、万众瞩目Windows10操作系统今天中午全球正式发布了,所有分支都可以

windos10官方镜像 win10正式版镜像 1、万众瞩目Windows10操作系统今天中午全球正式发布了,所有分支都可以 -

苹果再现黑科技:Apple Watch变身充电宝 每天在我们身边都发生着许多新鲜事,当下的实时热点,最热话题。我们应

苹果再现黑科技:Apple Watch变身充电宝 每天在我们身边都发生着许多新鲜事,当下的实时热点,最热话题。我们应 -

“全方位”助力“飞天梦” “全方位”助力“飞天梦”南航为祖国航天事业发展提供强大支撑昨天,记

“全方位”助力“飞天梦” “全方位”助力“飞天梦”南航为祖国航天事业发展提供强大支撑昨天,记 - 世界今日报丨南财早新闻|欧佩克与非欧佩克产油国达成减产协议;工信部明确全面推... 今日关注1、教育部发布2023年高考预警信息,提醒广大考生和家长,务必

-

环球最资讯丨北交所新三板发布行动方案 提升服务能力 证券时报记者程丹近日,北交所、全国股转公司制定了《北京证券交易所全

环球最资讯丨北交所新三板发布行动方案 提升服务能力 证券时报记者程丹近日,北交所、全国股转公司制定了《北京证券交易所全 -

中泰证券给予比亚迪买入评级:5月销量创单月新高,新车型持续放量可期 中泰证券06月05日发布题为《5月销量创单月新高,新车型持续放量可期》

中泰证券给予比亚迪买入评级:5月销量创单月新高,新车型持续放量可期 中泰证券06月05日发布题为《5月销量创单月新高,新车型持续放量可期》 -

上市公司定增方案变阵 买方主导市场加速分化 6月伊始,定增市场便风云变幻。茶花股份公告定增批复到期失效;郭广昌

上市公司定增方案变阵 买方主导市场加速分化 6月伊始,定增市场便风云变幻。茶花股份公告定增批复到期失效;郭广昌 - 中际旭创:向海外重点客户持续交付与GPU相配套的800G产品 【中际旭创:向海外重点客户持续交付与GPU相配套的800G产品】中际旭创6

-

商业银行开辟绿色金融新赛道 党的二十大报告提出,完善支持绿色发展的财税、金融、投资、价格政策和

商业银行开辟绿色金融新赛道 党的二十大报告提出,完善支持绿色发展的财税、金融、投资、价格政策和 -

【天天时快讯】制作家庭火灾逃生计划_家庭火灾逃生计划平面图 1、一般家庭不属于人员密集场所所以我感觉用不上逃生平面图但是找不到

【天天时快讯】制作家庭火灾逃生计划_家庭火灾逃生计划平面图 1、一般家庭不属于人员密集场所所以我感觉用不上逃生平面图但是找不到 -

腾讯出手,AI大模型研发商MiniMax完成过2.50亿美元A轮融资 环球快播 从本周披露获投企业的地区分布来看,主要集中在江苏、上海、广东。【欧

腾讯出手,AI大模型研发商MiniMax完成过2.50亿美元A轮融资 环球快播 从本周披露获投企业的地区分布来看,主要集中在江苏、上海、广东。【欧 -

环球新资讯:早报|欧佩克与非欧佩克产油国达成减产协议;利好!再次延长新能源车... 周末重要资讯有:①欧佩克与非欧佩克产油国达成减产协议;②购置税减免

环球新资讯:早报|欧佩克与非欧佩克产油国达成减产协议;利好!再次延长新能源车... 周末重要资讯有:①欧佩克与非欧佩克产油国达成减产协议;②购置税减免 -

“年内第三高”新股来了!-最新快讯 机构预计,近期新股上行周期正在重启,新股情绪继续回暖。Choice数据显

“年内第三高”新股来了!-最新快讯 机构预计,近期新股上行周期正在重启,新股情绪继续回暖。Choice数据显 -

【世界播资讯】上海绝了:亿万富豪暴晒排队,中产抓人现场结婚 一张满分房票,需要满足以下条件:上海户口、已婚、无房、5年内没有购

【世界播资讯】上海绝了:亿万富豪暴晒排队,中产抓人现场结婚 一张满分房票,需要满足以下条件:上海户口、已婚、无房、5年内没有购

热门资讯

- 亿田智能、三孚新科等26股获陆股通增仓超100%|微动态 Wind统计显示,截至6月2日,共有14...

- 藏格矿业:近几年格尔木降水量增多,间接影响生矿质量 藏格矿业:近几年格尔木降水量增多...

- 世界今日报丨南财早新闻|欧佩克与非欧佩克产油国达成减产协议;工信部明确全面推... 今日关注1、教育部发布2023年高考...

- 环球最资讯丨北交所新三板发布行动方案 提升服务能力 证券时报记者程丹近日,北交所、全...

文章排行

图赏

-

怎样保存大米一年不坏?真空大米放了3—4年还能吃么? 怎样保存大米一年不坏?1、用锅煮花...

怎样保存大米一年不坏?真空大米放了3—4年还能吃么? 怎样保存大米一年不坏?1、用锅煮花... -

最新消息:河北省40幅摄影作品参加第三十四届华北摄影艺术展览 近日,第三十四届中国华北摄影艺术...

最新消息:河北省40幅摄影作品参加第三十四届华北摄影艺术展览 近日,第三十四届中国华北摄影艺术... -

获奖名单公布!第十三届中国艺术节在河北雄安新区落下帷幕 9月15日晚,第十三届中国艺术节在...

获奖名单公布!第十三届中国艺术节在河北雄安新区落下帷幕 9月15日晚,第十三届中国艺术节在... -

2022北京时装周9月15日至22日将在线上线下举办多场活动 一年一度的北京时装盛典即将拉开帷...

2022北京时装周9月15日至22日将在线上线下举办多场活动 一年一度的北京时装盛典即将拉开帷...