“军工血脉”国泰集团多点布局 3200亿浙赣粤运河撬动投资机会 协同发展动能强劲

作为生产总值位列行业前十的头部民爆企业 , 国泰集团的民爆器材产品目前不仅已覆盖江西省全域 , 更是拓展至浙西及粤东地区 , 公司在电子雷管业务上的前瞻性布局尤为关键。

随着我国武器装备进入跨代建设时期 , 军工类产品需求量将不断增长 , 有着 " 军工血脉 "、并已在相关领域多点布局的国泰集团有望步入新一轮的业绩释放周期。与此同时 , 受浙赣运河 ( 浙赣粤运河的重要组成部分 ) 相关研究项目已通过评审 , 以及浙江省发改委牵头赴江西鹰潭考察等消息刺激 , 资本市场对于浙赣粤运河这项 " 盛世工程 " 所带来的投资机会十分关注。

民爆即是市场最关注的领域之一。作为生产总值位列行业前十的头部民爆企业 , 国泰集团的民爆器材产品目前不仅已覆盖江西省全域 , 更是拓展至浙西及粤东地区 , 公司在电子雷管业务上的前瞻性布局尤为关键。除浙赣运河可能带来的巨大潜在需求外 , 市场对电子雷管等民爆产品需求的增加 , 将为国泰集团带来可预见的利润增长空间。相关分析认为 , 通过 " 民爆一体化 + 军工新材料 " 产业协同发展 , 国泰集团未来业务业绩的放量提升效果值得期待。

军工业务多点布局

国泰集团拥有纯正的军工血脉 , 军工业务实力雄厚。

公司核心下属企业均由原省属军工企业 ( 9353、9394、993 等 ) 改制而来。公司的技术研究院院长、副总工程师等一批高级管理人员和工程技术人员毕业于北理工、南理工 , 早期任职于国防科工办下属军工企业 , 具有丰富的军工行业从业经验。

控股子公司澳科新材在毁伤材料方面进行了大量投入及研发 , 已成功研发出高强度钨合金、低密度高韧性钨合金、含能钨合金、易碎钨合金等十余种钨基新型毁伤材料 , 能够满足军方要求的 " 一弹多能 "。通过预研一批、定型一批、供货一批 , 实现在手订单滚动发展。AK17 即将批量供货 ,2024 年起有望年新增净利润 5000 万元。

控股子公司拓泓新材生产的钽铌氧化物 , 经火法冶金加工后大多进入军工航天、特种合金等领域。券商研报指出 , 随着 2021 年大宗商品的上涨及地缘政治因素影响 , 钽铌冶金产品价格出现大幅上涨 , 拓泓新材的业绩稳步上升。

公司作为第一大股东的神舟智汇是一家专业从事军事模拟仿真产品研发和生产武器装备及配套设施的高科技公司 , 具有自主知识产权的核心产品 MAXSim 仿真平台系统达到国际先进、国内领先水平 , 连续三年实现收入利润 20% 以上增长 , 全面对标创业板上市公司华如科技。

随着我国武器装备进入跨代建设时期 , 军工类产品需求量将不断增长。国泰集团在军工领域多点布局 , 着力打造发展新支柱。券商研报分析认为 , 公司有望实现 " 民爆一体化 + 军工新材料 " 产业协同发展。

浙赣粤运河利好民爆业务

近日 , 资本市场对于浙赣粤运河这项 " 盛世工程 " 所带来的投资机会十分关注。

根据江西省发布的《关于推进交通强省建设的意见》, 赣粤运河段规划投资匡算约 1500 亿元 , 浙赣运河规划投资匡算约 1700 亿元 , 工程总投资预计达 3200 亿元。

10 月 12 日 , 浙江省发改委牵头组织国家发改委综合运输研究所、中咨公司、浙江省数交院及特邀专家一行 , 深入鹰潭贵溪市 , 考察浙赣运河红卫坝枢纽 ( 信江分界点 ) , 听取了鹰潭信江航道运营情况介绍及相关建议。

而在不久前 , 浙赣运河前期相关研究项目已通过评审。据官方报道 , 该项目计划 " 十四五 " 期间开工 , 如信丰到南雄段等局部工程计划 2023 年动工。

浙赣运河的最新进展再次 " 点燃 " 了投资者的热情。近期在投资者关系平台上 , 多家上市公司就相关业务机会进行说明。

国泰集团方面即表示 :" 公司将持续关注浙赣粤运河项目建设进展情况 , 积极与有关方面洽谈 , 争取民爆相关业务。公司民爆器材产品除在省内全覆盖外 , 浙西、粤东地区也是公司民爆器材产品销售的重点区域。随着该项目的正式实施 , 未来几年对公司炸药、雷管及爆破工程服务的需求预计出现显著增长 , 对利润提升将产生积极作用。"

国泰集团是民爆行业领军企业。生产总值位列全国民爆前十 , 也是国内民爆行业产品最齐全的生产企业之一。工业炸药产能 17.4 万吨 ; 现场混装炸药产能 5.22 万吨 , 占公司炸药总产能 30%; 工业雷管产能 4980 万发 , 其中电子雷管产能 2510 万发。

作为江西省唯一民爆产品生产企业 , 也是江西省唯一的雷管生产企业 , 国泰集团对江西省及周边省份的民爆市场有较强的调控能力和影响力。曾参与江西省政府旧城改造项目、昌大瑞丰大厦、高新管委会拆除爆破项目等多项工程 , 取得业内外一直好评。

近年来 , 公司大力发展电子雷管业务 , 在政策机遇中实现产能扩张和结构调整。由于电子雷管布局较早 , 所以公司在省外市场积累了大批客户资源 , 业务遍布全国 , 去年下半年至今新增客户达到 178 家。2023 年上半年 , 国泰集团销售工业电子雷管 1402.41 万发 , 同比增长 316%。

国泰集团还与上游供应商上海鲲程合资设立电子雷管延时控制模块生产企业 - 国鲲微电 , 解决芯片 " 卡脖子 " 问题。一期 2000 万发电子雷管芯片模组已达产达标 , 取得了当年建成、当年投产、当年见效的可喜成绩。二期实现年产 5000 万发电子雷管芯片模组的扩能工作处于可行性研究阶段。将争取在 3-5 年内发展成为国内前五的电子雷管芯片供应商 , 产值能达到 3-5 亿元。

随着渗透率的一步到位和安全许可产能的爬坡提升 ,2023 年电子雷管有望呈现供应偏紧的格局。电子雷管单价虽高 , 但在减少、延期时间等方面可以显著提高整体经济性。在政策加持下 , 售价、毛利为普通工业雷管的 5 倍。

国泰集团多年布局和深耕的电子雷管业务 , 即将迎来发展 " 东风 "。公开信息显示 , 除了浙赣粤运河外 , 江西省近期的重点工程还包括估算总投资约 173.22 亿元 ( 不含站房 ) 的瑞梅铁路 ; 投资概算已调整至 846 亿元的长赣铁路等。

成长性与稳健发展兼备

国泰集团是大型国有控股上市企业集团 , 集团成立于 2006 年 12 月 , 由省属地方军工系统、煤炭系统、有色系统和江铜系统民爆生产企业通过分立改制重组设立而成 , 现为江西省国资委出资监管企业。

经过多年发展 , 公司已成为 " 民爆和非民爆 " 产业双核驱动的综合型、现代化企业集团 , 现有下属企业 50 余家 , 注册资本 6.21 亿元 , 总资产 50 亿元 , 净资产 34 亿元。

从同行业可比公司对比角度看 , 国泰集团经营质量突出。

在 12 家我国 A 股上市公司中主营业务包括民爆业务的上市公司里 , ( 2022 年 ) 国泰集团毛利率为 35.38%, 排名第 4。资产负债率为 33.24%, 资产负债结构排名第 3, 优于大部分同行上市公司。

从国泰集团自身来看 , 公司兼备成长性与有质量发展。2023 年前三季度 , 公司实现营业总收入 18.11 亿元 , 同比增长 16.54%; 归母净利润 2.26 亿元 , 同比增长 12.41%; 扣非净利润 2.08 亿元 , 同比增长 17.26%; 经营活动产生的现金流量净额为 1.36 亿元。

从更长时间的视角看 ,2018 年到 2022 年 , 公司营业收入年复合增长率为 26%, 净利润年复合增长率为 39%。

总体来看 , 国泰集团锚定 " 一体两翼 双核驱动 " 的发展理念。随着数码电子雷管产能、市场及销量的持续扩大和军工业务成为新的发展支柱 , 公司投资价值凸显。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

-

长安信托股东纷争背后:金融机构股权退出应坚持市场化法治化 近年来,金融监管部门高度重视中小金融机构的公司治理工作,并把银

长安信托股东纷争背后:金融机构股权退出应坚持市场化法治化 近年来,金融监管部门高度重视中小金融机构的公司治理工作,并把银 -

极狐“场景化造车”再落一子,北汽蓝谷年终交卷 2023年末的车市依然精彩。12月27日,极狐阿尔法T5正式上市,这是北汽

极狐“场景化造车”再落一子,北汽蓝谷年终交卷 2023年末的车市依然精彩。12月27日,极狐阿尔法T5正式上市,这是北汽 -

华润紫竹毓婷品牌25周年携手腾讯新闻,开启“毓见你的遇见”品牌活动 世界因遇见而美好,遇见一个好天气、遇见一本好书、遇见一群可爱的人

华润紫竹毓婷品牌25周年携手腾讯新闻,开启“毓见你的遇见”品牌活动 世界因遇见而美好,遇见一个好天气、遇见一本好书、遇见一群可爱的人 -

湖州余杭嘉定三地政府领导会见殷伟容、中天安驰董事长一行引关注 近日,湖州市政府副市长金凯、上海市嘉定区政府领导、杭州市余杭区政

湖州余杭嘉定三地政府领导会见殷伟容、中天安驰董事长一行引关注 近日,湖州市政府副市长金凯、上海市嘉定区政府领导、杭州市余杭区政 -

三胞袁亚非:曾身价千亿 如今专做大健康 许多经历过经济周期洗礼的企业,正在进行积极的自救:谁能坚持活下

三胞袁亚非:曾身价千亿 如今专做大健康 许多经历过经济周期洗礼的企业,正在进行积极的自救:谁能坚持活下 -

我国干细胞研究已进入世界前列 三胞袁亚非响应号召积极布局干细胞 干细胞研究是当前生物医学领域的研究热点之一,具有广阔的应

我国干细胞研究已进入世界前列 三胞袁亚非响应号召积极布局干细胞 干细胞研究是当前生物医学领域的研究热点之一,具有广阔的应

-

“军工血脉”国泰集团多点布局 3200亿浙赣粤运河撬动投资机会 协同发展动能强劲 作为生产总值位列行业前十的头部民爆企业 , 国泰集团的民爆器材产

- 长安信托股东纷争背后:金融机构股权退出应坚持市场化法治化 近年来,金融监管部门高度重视中小金融机构的公司治理工作,并把银

- 极狐“场景化造车”再落一子,北汽蓝谷年终交卷 2023年末的车市依然精彩。12月27日,极狐阿尔法T5正式上市,这是北汽

-

上海市杨浦区委书记会见殷伟容一行 2023年12月22日,上海市杨浦区委书记薛侃会见殷伟容一行。双方就深化

- 华润紫竹毓婷品牌25周年携手腾讯新闻,开启“毓见你的遇见”品牌活动 世界因遇见而美好,遇见一个好天气、遇见一本好书、遇见一群可爱的人

- 湖州余杭嘉定三地政府领导会见殷伟容、中天安驰董事长一行引关注 近日,湖州市政府副市长金凯、上海市嘉定区政府领导、杭州市余杭区政

- 三胞袁亚非:曾身价千亿 如今专做大健康 许多经历过经济周期洗礼的企业,正在进行积极的自救:谁能坚持活下

- 我国干细胞研究已进入世界前列 三胞袁亚非响应号召积极布局干细胞 干细胞研究是当前生物医学领域的研究热点之一,具有广阔的应

-

法国豫园灯会璀璨开启,复星赋能舍得酒业闪耀巴黎 法国当地时间12月13日,法国豫园灯会开幕仪式在巴黎风情园举行。在复

法国豫园灯会璀璨开启,复星赋能舍得酒业闪耀巴黎 法国当地时间12月13日,法国豫园灯会开幕仪式在巴黎风情园举行。在复 -

舍得酒业高管调整,稳健阵容新增高能级管理人才 12月15日盘后,舍得酒业股份有限公司(600702 SH,以下简称“舍得酒

舍得酒业高管调整,稳健阵容新增高能级管理人才 12月15日盘后,舍得酒业股份有限公司(600702 SH,以下简称“舍得酒 -

2024年贺岁金银纪念币今日发行,设计创新,包装增加趣味性 为满足国民新年贺岁需求,中国人民银行定于12月15日发行2024年贺岁

2024年贺岁金银纪念币今日发行,设计创新,包装增加趣味性 为满足国民新年贺岁需求,中国人民银行定于12月15日发行2024年贺岁 -

FameEX:不仅要做加密爱好者的领路人,更要做加密世界的安全港 在波动不断的加密货币市场中,加密货币交易所承担着极为重要的责任,

FameEX:不仅要做加密爱好者的领路人,更要做加密世界的安全港 在波动不断的加密货币市场中,加密货币交易所承担着极为重要的责任, -

南京市长陈之常会见广东国资基金殷伟容,中天安驰董事长陪同 近日,南京市委副书记、南京市政府市长陈之常会见深圳国科坪合私募股

-

金融活水灌溉返乡创业路 返乡创业的新青年,等待实现梦想的创业者,勤劳奋发的农村守护人…

-

筑基·超越·引领 | 2023硬科技产业大会圆满召开 为了更有效集聚优势创新资源和资本力量,加快广州市、广州开发区的硬

筑基·超越·引领 | 2023硬科技产业大会圆满召开 为了更有效集聚优势创新资源和资本力量,加快广州市、广州开发区的硬 -

产融共生,金石为开丨2023石家庄市产投融资本峰会 暨石家庄市资本市场投资顾问委员... 石家庄,地处华北地区、河北省中南部、环渤海湾经济区,是河北省政治

产融共生,金石为开丨2023石家庄市产投融资本峰会 暨石家庄市资本市场投资顾问委员... 石家庄,地处华北地区、河北省中南部、环渤海湾经济区,是河北省政治 -

新能源全球化大考来临,北汽蓝谷如何乘势出击? 2023年,中国汽车出口量有望一举超过日本,首次成为全球第一汽车出口

新能源全球化大考来临,北汽蓝谷如何乘势出击? 2023年,中国汽车出口量有望一举超过日本,首次成为全球第一汽车出口 -

蓝凌VCPE投资管理系统,赋能2万+私募“募投管退”高效、合规 中基协官方数据显示,截至 2023 年 10 月末,存续私募基金管理

蓝凌VCPE投资管理系统,赋能2万+私募“募投管退”高效、合规 中基协官方数据显示,截至 2023 年 10 月末,存续私募基金管理 -

瑞浦兰钧绿色科技日的新亮点345Ah电芯与5.5MWh电池储能系统 11月24日,海丝零碳城市产业合作青山大会暨瑞浦兰钧绿色科技日在温

瑞浦兰钧绿色科技日的新亮点345Ah电芯与5.5MWh电池储能系统 11月24日,海丝零碳城市产业合作青山大会暨瑞浦兰钧绿色科技日在温 -

山西证券金融图书馆被命名为“2023年度山西省金融系统职工书屋” 山西证券企业金融服务中心自启用以来,成为强化山西证券“1+N”服务

-

丰田金融服务激发金融活力,促进汽车行业发展 10月,国家金融监督管理总局下发的《关于金融支持恢复和扩大消费的

-

成都金融周国家日系列活动:卢森堡日暨卢森堡创新金融大会 由成都市地方金融监督管理局和成都高新区管委会联合主办,成都创新金

-

张信良应邀出席第十二届中国科学家教育家企业家论坛 2023年11月8日上午9时整,第12届中国科学家教育家企业家论坛开幕式在

张信良应邀出席第十二届中国科学家教育家企业家论坛 2023年11月8日上午9时整,第12届中国科学家教育家企业家论坛开幕式在 -

聚财务先锋 启数智新景 | 2023财能书院CFO年度论坛在北京盛大举办! 图 |2023财能书院CFO年度论坛现场2023年11月17日,由财能科技主办的

聚财务先锋 启数智新景 | 2023财能书院CFO年度论坛在北京盛大举办! 图 |2023财能书院CFO年度论坛现场2023年11月17日,由财能科技主办的 -

西部金融中心开放成果绽放:成都金融周开启金融国际合作新篇章 由成都市地方金融监督管理局和成都高新区管委会联合主办,成都创新金

-

2024中国甲辰(龙)年贵金属纪念币发行,迎来众多关键变化 11月17日,中国人民银行正式发行了2024中国甲辰(龙)年贵金属纪念币(

2024中国甲辰(龙)年贵金属纪念币发行,迎来众多关键变化 11月17日,中国人民银行正式发行了2024中国甲辰(龙)年贵金属纪念币( -

FameEX交易所“助力牛市,交易狂欢”活动来袭:奖池总金额高达88万USDT 近期的加密货币市场利好消息频发,无论是美国 SEC有望批准12只比特

FameEX交易所“助力牛市,交易狂欢”活动来袭:奖池总金额高达88万USDT 近期的加密货币市场利好消息频发,无论是美国 SEC有望批准12只比特 -

金融市场乱象丛生借贷平台如何选?武汉银贷网安全快捷赢好评 如今是快速发展的信息化、数字化时代,也是国内和国际各种竞争都加剧

金融市场乱象丛生借贷平台如何选?武汉银贷网安全快捷赢好评 如今是快速发展的信息化、数字化时代,也是国内和国际各种竞争都加剧 -

第二届全国AI算力大赛初赛将于11月下旬开启! 第二届全国AI算力大赛初赛将于11月下旬开启!受邀参数人数超十万人

第二届全国AI算力大赛初赛将于11月下旬开启! 第二届全国AI算力大赛初赛将于11月下旬开启!受邀参数人数超十万人 -

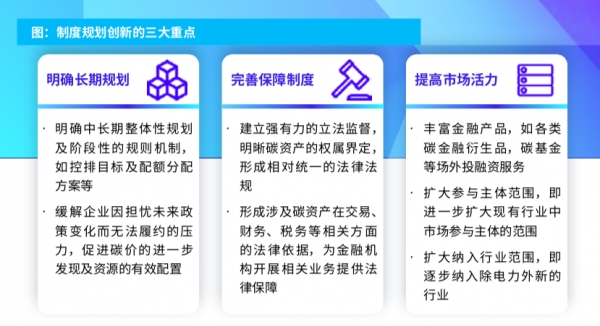

毕马威发布2023中国碳金融白皮书:“碳资产”管理需求增加 从三方面进行制度创新 11月7日,毕马威发布《2023年中国碳金融创新发展白皮书》。毕马威亚

毕马威发布2023中国碳金融白皮书:“碳资产”管理需求增加 从三方面进行制度创新 11月7日,毕马威发布《2023年中国碳金融创新发展白皮书》。毕马威亚

热门资讯

-

浙江:支持杭州等地打造全国“网红经济”集聚区和先行区 【浙江:支持杭州等地打造全国“网...

浙江:支持杭州等地打造全国“网红经济”集聚区和先行区 【浙江:支持杭州等地打造全国“网... -

东海证券给予普洛药业买入评级 公司简评报告:Q3业绩小幅波动 盈利能力稳步提升 东海证券10月20日发布研报称,给予...

东海证券给予普洛药业买入评级 公司简评报告:Q3业绩小幅波动 盈利能力稳步提升 东海证券10月20日发布研报称,给予... -

81岁董事长公开谴责新大股东 派林生物“内斗”戏码愈演愈烈 短短一个多月的时间,派林生物的“...

81岁董事长公开谴责新大股东 派林生物“内斗”戏码愈演愈烈 短短一个多月的时间,派林生物的“... -

萤石网络:前三季度归母净利润4.01亿元 第三季度盈利同比增112.55% 萤石网络10月20日发布2023年第三季...

萤石网络:前三季度归母净利润4.01亿元 第三季度盈利同比增112.55% 萤石网络10月20日发布2023年第三季...

文章排行

图赏

-

怎样保存大米一年不坏?真空大米放了3—4年还能吃么? 怎样保存大米一年不坏?1、用锅煮花...

怎样保存大米一年不坏?真空大米放了3—4年还能吃么? 怎样保存大米一年不坏?1、用锅煮花... -

最新消息:河北省40幅摄影作品参加第三十四届华北摄影艺术展览 近日,第三十四届中国华北摄影艺术...

最新消息:河北省40幅摄影作品参加第三十四届华北摄影艺术展览 近日,第三十四届中国华北摄影艺术... -

获奖名单公布!第十三届中国艺术节在河北雄安新区落下帷幕 9月15日晚,第十三届中国艺术节在...

获奖名单公布!第十三届中国艺术节在河北雄安新区落下帷幕 9月15日晚,第十三届中国艺术节在... -

2022北京时装周9月15日至22日将在线上线下举办多场活动 一年一度的北京时装盛典即将拉开帷...

2022北京时装周9月15日至22日将在线上线下举办多场活动 一年一度的北京时装盛典即将拉开帷...